[vc_row bg_type=”bg_color” bg_color_value=”#25fc69″][vc_column][vc_column_text]اصول حسابداری ۱

دوستان عزیز ما دراین مقاله سعی نموده ایم که اصول حسابداری ۱ را به ساده ترین و آسان ترین روش و به صورت مختصر و مفید برای علاقه مندان به آموزش حسابداری در5 فصل، بیان نمائیم

هدف اصلی از فصل اول اصول حسابداری ۱ :

آشنايي با تاريخچه حسابداري، تعاريف و مفاهيم اساسی آن

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]اصول حسابداری ۱

تعریف حسابداری در قرون وسطی:

* جمع آوري ماليات توسط فرمانروايان و انجام مخارج حکومت

* در ايران خزانه دار و مستوفي ها حسابهاي دخل و خرج شاهانه را نگه مي داشتند.

اولين جرقه حسابداري دوطرفه:

کتاب رياضيات نويسنده لوکا پاچيولي کشيش ايتاليائي

سال انتشار1494

مشخصات :

* عدم تمايز بين اموال شخصي مالک و سازمان تجاري

* عدم توجه به صورتهاي مالي و نگهداري حساب دارائيهاي ثابت

ماهيت حسابداري:

روشهاي قراردادي که توسط انجمنهاي حرفه اي يا اساتيد تدوين شده و مورد قبول همگان قرار گرفته است.

اطلاعات حسابداري:

* ماده اوليه حسابداري است

*اطلاعات مالي مربوط به مبادلات يك واحد تجاري كه بر حسب پول بيان ميشود

* مشخصه اطلاعات:

1-مربوط بودن 2 – به موقع بودن 3 صحيح بودن 4- قابل مقايسه بودن

تعاريف حسابداري :

1 – سيستمي است كه يكسري از اطلاعات اوليه مانند ( مقدار هزينه ،مقدار خريد ، فروش و … ) را دريافت ،در نرم افزار حسابداري ثبت ، و در قالب گزارشات آماده شده توسط نرم افزار در اختيار شما قرار مي دهد .

2– خدمتي كه با فراهم كردن اطلاعات مالي مورد نياز مديران، پرداخت كنندگان ماليات و سايرين جهت تصميم گيري آگاهانه انجام مي پذيرد

3- فن تفسير و اندازه گيري و توصيف فعاليتهاي اقتصادي

4- فن ثبت، طبقه بندي، تلخيص و تفسير اطلاعات مالي يك واحد تجاري

5- فرايند تشخيص، اندازه گيري و گزارش اطلاعات اقتصادي كه براي استفاده كنندگان اطلاعات مزبور امكان قضاوت و تصميم گيري را فراهم سازد.

برمبناي تعريف آخر مراحل حسابداري:

1- ثبت: كليه فعاليتهاي مالي در دفتر روزنامه برحسب واحد پول ثبت ميشود.

2- طبقه بندي: اقلام ثبت شده در دفتر روزنامه به دفتر كل انتقال مييابد.

3- تلخيص: گزارشهاي مالي از جمله ترازنامه- صورت سود و زيان و صورت حقوق صاحبان سرمايه تشكيل ميشود.

4- تفسير: اعداد صورتهاي مالي تجزيه و تحليل قرار ميگيرد.

چه كساني از نتايج حاصل از سيستم حسابداري استفاده ميكنند؟

1- درون سازماني:

*عمدتاً مديران

*و بعضا کارکنان

2- برون سازماني:

*اعتبار دهندگان

*سرمايه گذاران

*مراجع مالي و اقتصادي

*سرمايه گذاران بالقوه

انواع واحدهاي اقتصادي:

واحدهاي اقتصادي انتفاعي: هدف تحصيل سود است ( كليه شركتهاي تجاري)

واحدهاي اقتصادي غير انتفاعي: هدف تحصيل سود نيست ( موسسات خيريه و شهرداريها)

واحدهاي انتفاعي برحسب نوع فعاليت:

واحدها تجاري: به كار تجاري ميپردازند (خريد، فروش، توليد و …)

واحدهاي غير تجاري: به كارهاي غير تجاري يا خدمات ميپردازند (دفاتر حقوقي- تعميرگاه- موسسات حسابرسي و …)

مفروضات حسابداري:

1- فرض شخصيت حقوقي

2- فرض تداوم فعاليت مالي

3- فرضي وجود واحد اندازه گيري

4- فرض دوره مالي

اصول حسابداري:

1- اصل قيمت تمام شده

2- اصل وضع هزينه هاي يك دوره از درآمدهای همان دوره

3- اصل افشاء حقايق

4- اصل قابل اعتماد بودن ( صحيح- قابل تصويب و كامل بودن اطلاعات)

5- اصل قابليت مقايسه

6- اصل ثبات رويه

رشته هاي حسابداري:

1- حسابداري مالي (عمومي)

2- حسابداري دولتي

3- حسابداري صنعتي

4- حسابداري مالياتي

5- حسابداري بودجه اي

6- حسابرسي

7- حسابداري سيستمها

8- حسابداري موسسات غير انتفاعي

9- حسابداري اجتماعي

[/vc_column_text][/vc_column][/vc_row][vc_row bg_type=”bg_color” bg_color_value=”#25fc69″][vc_column][vc_column_text]

هدف اصلی ازفصل دوم اصول حسابداری ۱ :

آشنايي با مفهوم معادله حسابداري و تاثير فعاليتهاي مالي بر آن و تهيه صدورهاي مالي

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

ماده اوليه حسابداري اطلاعات مالي می باشد.

مال (اموال) چيست؟

اموال چيست ؟

اموال

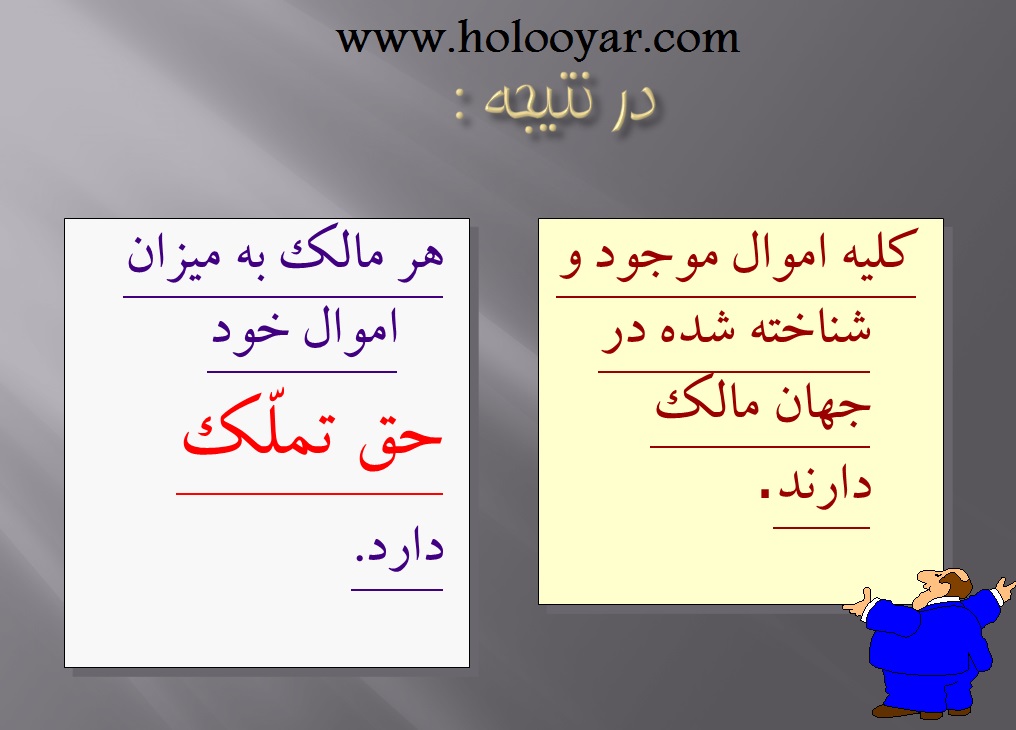

هر مالک به ميزان اموال خود حق تملّک دارد.

اموال چيست

در حسابداری تساوي زير هميشه بر قرار است

مال(اموال)

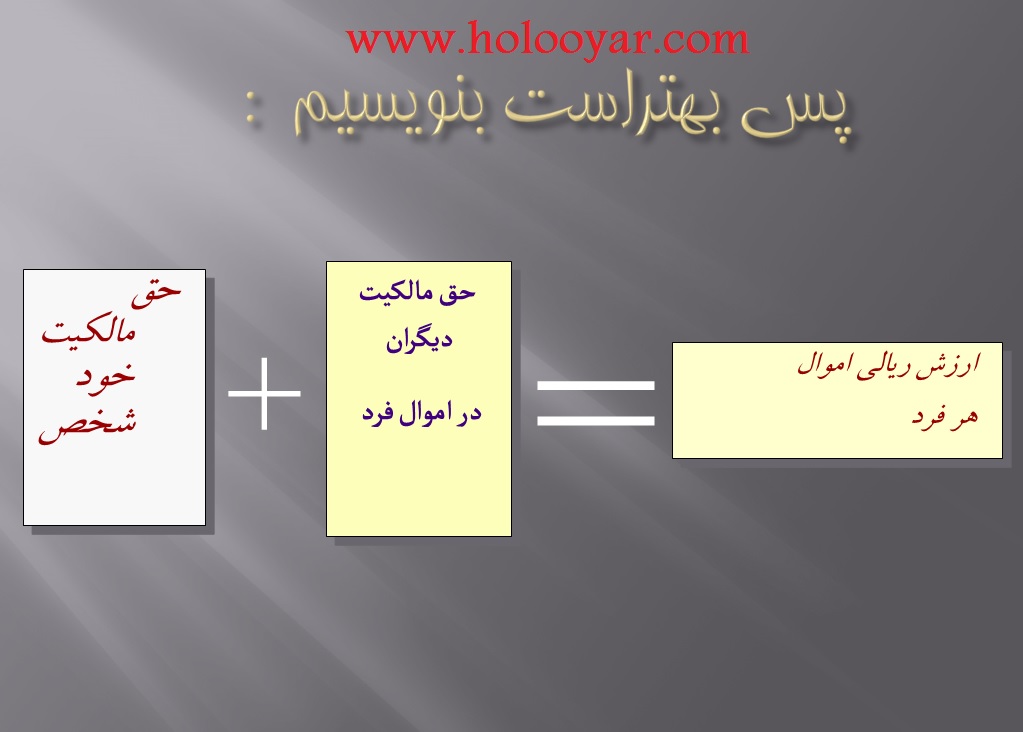

پس بهتراست بنويسيم :

مال(اموال)

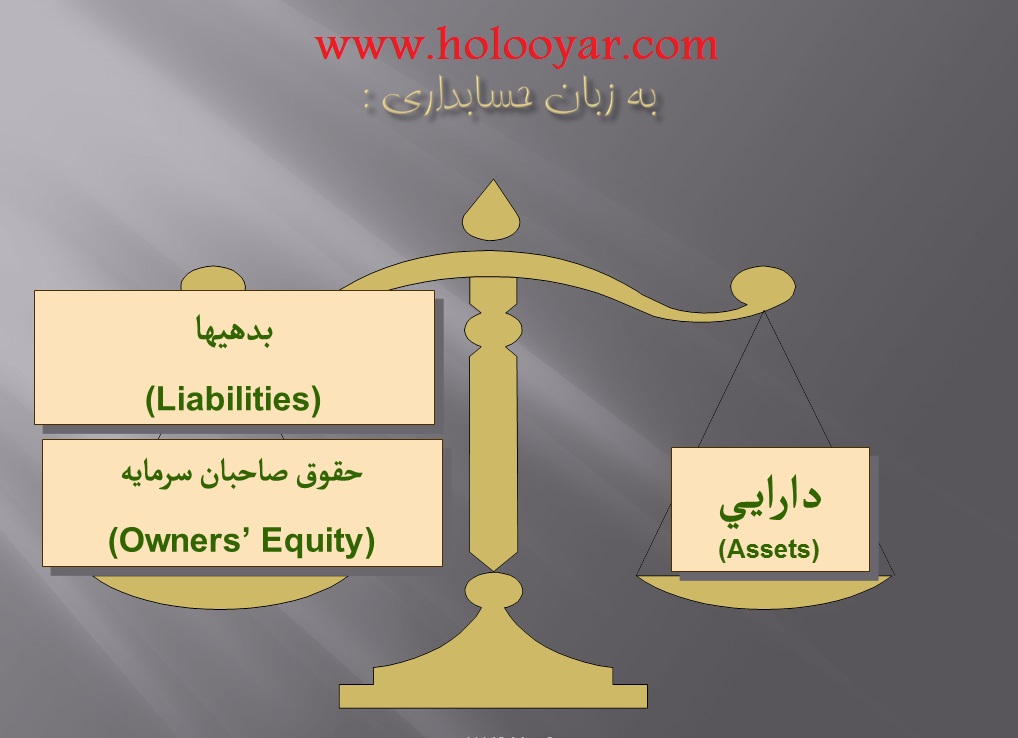

به زبان حسابداري :

دارایی = بدهی+سرمایه

زبان حسابداري

هر يك از سه جزء معادله حسابداري در صفحات آتي توضيع داده ميشود:

جزء اول: دارائيها

اموال ملموس يا مطالبات از اشخاص و برخي اموال غير محسوس نظير:

موجودي نقدي ( صندوق – بانك و …)

اثاثه اداري

مضرومات اداري

ساختمان

حسابهاي دريافتي

و …

جزء دوم: بدهيها

حقوق و ادعاهاي ديگران نسبت به دارائيهاي يك موسسه نظير:

حسابهاي پرداختي

اسناد پرداختي

اجاره پرداختي

و …

جزء سوم: حقوق صاحبان سرمايه:

خالص حقوق و ادعاهاي صاحب موسسه

نكته:

جزء دوم و سوم: ادعا است و قابل رويت نيست

جزء اول: نمود بيروني دارد

چگونه يك فعاليت مالي بر معادله حسابداري تاثير مينهد؟

1- سرمايه گذاري اوليه

آقاي مالكي فكر ميكند يك تعميرگاه دايركند تا زمانيكه فكر ميكند و اقدام ننموده است معادله حسابداري ايشان در تعميرگاه چنين است :

دارائي ها = بدهيها + سرمايه

[/vc_column_text][/vc_column][/vc_row][vc_row bg_type=”bg_color” bg_color_value=”#25fc69″][vc_column][vc_column_text]

هدف اصلی از فصل سوم اصول حسابداری ۱:

آشنايي با تجزيه و تحليل فعاليتهاي مالي و ثبت فعاليتها در دفاتر روزنامه و كل

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

يك حساب چيست؟

آموختيم :

1-هر فعاليت مالي حداقل دو عامل را در معادله حسابداري تحت تأثير قرار ميدهد

2- در تمرينات قبل فعاليتهاي مالي را به

صورت اعداد مثبت و منفي

در ذيل هر عنوان حساب درج ميكرديم.

براي تفكيك اعداد مثبت و منفي (افزايش و كاهش)

بهتر است با ترسيم يك خط عمودي در ذيل عنوان حساب آن را به صورت حسابهاي T نشان دهيم.

هر حساب T:

بالا خط افقي ← عنوان حساب

طرف راست ← بدهكار

طرف چپ ← بستانكار

نكته اول:

عناوين بدهكار و بستانكار صرفاً براي نامگذاري است و معناي آن با آنچه در بين عموم شايع است همخواني ندارد.

نكته دوم :

***اگر عددي را سمت راست حساب نوشتيم ميگوئيم:

***حساب را بدهكار نموديم.

و اگر عددي را در سمت چپ حساب نوشتيم ميگوئيم حساب را بستانكار نموديم.

نكته سوم:

در هر فعاليت مالي حداقل دو حساب دستخوش تغيير ميشود كه يكي از آنها الزاماً بدهكار و ديگري بستانكار خواهد بود.

نكته چهارم:

ابتدا افزايش در حسابها را ميآموزيم زيرا تا چيزي نداشته باشيم، نميتوانيم آن را كاهش دهيم:

سرمایه

چند نكته ديگر:

- مانده طبيعي هر حساب در سمت مثبت (افزايش) آن نشان داده ميشود لذا به طور طبيعي مانده صندوق، هميشه بدهكار است و سرمايه هميشه بستانكار و . . .

- ¨اگر در يك فعاليت مالي چند حساب دستخوش تغيير شد مجموع ارقام بدهكار با مجموع ارقام بستانكار برابر است.

طبقهبندي و شمارهگذاري حسابها

الف) طبقهبندي كلي:

1ـ گروه حسابهاي دارايي:

وجوه نقد، حسابهاي دريافتني, اسناد دريافتني، پيش پرداختها, اثاثه اداري و ….

2ـ گروه حسابهاي بدهي:

حسابهاي پرداختني، اسناد پرداختني وام، حقوق پرداختني و….

3ـ گروه حسابهاي حقوق صاحبان سرمايه:

حساب سرمايه و برداشت

4ـ گروه حسابهاي درآمد:

درآمد حاصل از خدمات، درآمد اجاره فروش كالا و …..

5ـ گروه حسابهاي هزينه:

هزينه اجاره، هزينه حقوق, هزينه آب و برق، هزينه آگهي خريد كالا و…..

* براي سرعت بخشيدن به كار و سهولت انجام عمليات حسابداري بهتر است به هر حساب يك شماره اختصاص يابد.

* اولين رقم سمت چپ معمولاً شماره طبقه حساب است مثلاً

دارايي 100

سرمايه 300

هزينه 500

بدهي 200

درآمد 400

* دومين و سومين رقم شماره ترتيب حسابها در هر گروه مثلاً

صندوق 101

حسابهاي دريافتني 102

اسناد دريافتني 103

پيشپرداختها 104

و…..

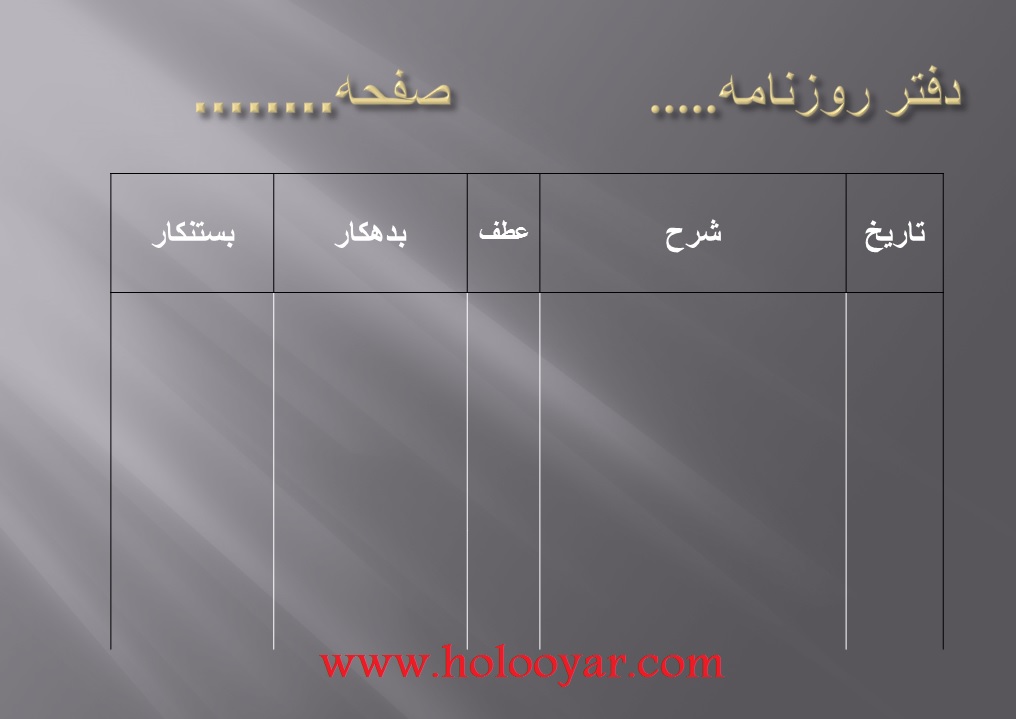

دفتر روزنامه:

اولين مرحله در تعريف حسابداري، مرحله ثبت است فعاليت مالي پس از تجزيه و تحليل و تعيين حسابهاي بدهكار و بستانكار در دفتر روزنامه، به ترتيب تاريخ وقوع ثبت ميشود.

انواع دفتر روزنامه:

- دفتر روزنامه عمومي

- دفتر روزنامه اختصاصي

دفتر روزنامه

دفتر روزنامه اختصاصي:

* براي مؤسسات بزرگ كه فعاليتهاي تكراري دارند معمولاً به 4 گروه تقسيم ميشود:

-

دفتر روزنامه خريد

-

دفتر روزنامه فروش

-

دفتر روزنامه پرداختهاي نقدي

-

دفتر روزنامه دريافتهای نقدي

سند حسابداري:

به جاي آن كه فعاليت مالي مستقيماً در دفاتر ثبت شود ابتدا در برگهاي به نام «سند روزنامه» ثبت ميشود و پس از تأييد مراجع مربوط در دفتر روزنامه ثبت ميشود.

سند روزنامه

نحوه ثبت فعاليتهاي مالي در دفتر روزنامه عمومي:

1ـ عنوان صفحه:

معمولاً در بالاي هر صفحه نام دفتر و نام مؤسسه همراه با شماره صفحه قيد ميشود

2ـ ستون تاريخ:

اين قسمت 2 ستون دارد، يكي مربوط به روز و ديگري مربوط به ماه

ستون شرح:

در منتهياليه سمت راست ستون شرح نام حساب يا حسابهايي كه بدهكار شدهاند درج ميشود در سطر بعد با كمي فاصله نام حساب يا حسابهايي كه بستانكار شدهاند درج ميشود.

در سطر بعد از ابتداي سطر شرح مختصري از فعاليت مالي نوشته ميشود.

ستون عطف :

هرگاه مبالغ مندرج در هر حساب از دفتر روزنامه به دفتر كل منتقل گرديد، شماره حساب دفتر كل را در اين ستون درج ميكنند، تا نشاندهنده انجام عمليات انتقال به دفتر كل باشد.

ستون بدهكار :

دقيقاً در مقابل هر حساب بدهكار مبلغ مربوطه در ستون بدهكار درج ميگردد.

ستون بستانكار :

دقيقاً در مقابل هر حساب بستانكار مبلغ مربوطه در ستون بستانكار ثبت ميگردد.

نکته:

در ستون شرح الزاماً عناوين حسابهايي كه دفتر كل به كار رفته درج ميشود و نه اقلام خريداري مثلاً مينويسيم «ملزومات اداري» و نه «حساب خودكار و مداد»

آرتيكل :

*هر ثبت فعاليت مالي در دفتر روزنامه انواع : 1- ساده

*يك حساب بدهكار يك حساب بستانكار 2- مركب

*بيش از يك حساب بدهكار يا بستانكار

آرتیکل ساده

آرتیکل مرکب

دفتر كل:

-

دومين دفتر قانوني مؤسسات و شركتها

-

براي هر حساب به ميزان تحرك آن تعدادي صفحات اختصاصي مييابد.

*****متداولترين فرم حسابهاي دفتر كل براي آموزش فرم T است.*****

دفتر کل

قسمتهاي مختلف يك صفحه دفتر كل:

1- عنوان حساب:

در بالاي صفحه شامل عنوان و شمارهحساب

2- ستون تاريخ:

تاريخ وقوع معاملات طبق دفتر روزنامه شامل روز و ماه

3- ستون شرح:

شرح مختصر از معامله

دفاتر معين:

- براي اطلاعات تفصيلي و جزئي

- به عنوان دفتر كمكي براي حسابهايي كه شامل حسابهاي متعدد و جداگانه ميباشد (مثلاً حسابهاي دريافتني)

- همواره مانده حساب دفتر كل با مانده جمع حسابهاي دفتر معين آن حساب برابر است.

- براي سهولت استفاده معمولاً دفاتر معين به ترتيب الفبا نگهداري ميشود.

تراز آزمايشي:

* براي حصول اطمينان از صحت ثبت عمليات و درستي مانده حسابها در فواصل زماني مختلف توسط حسابداران تهيه ميشود.

* بايد توجه داشت كه تراز آزمايشي در زمره صورتهاي مالي محسوب نميشود و صرفاً فهرستي از مانده حسابهاست.

كشف اشتباهات:

الف – اشتباهاتي كه موجب عدم توازن ستونهاي تراز آزمايشي ميشوند.

1- اشتباه در نقل اعداد از دفتر روزنامه به كل

2- ثبت مبلغي در بدهكار حساب به جاي بستانكار و بالعكس

3- اشتباه در ماندهگيري حسابها

4- اشتباه در نقل مانده حسابها به تراز آزمايشي

5- اشتباه در جمع ستون بدهكار و بستانكار تراز آزمايشي

6- انتقال مانده بدهكار يك حساب به ستون بستانكار تراز آزمايشي و بالعكس

نكات مورد توجه در كشف اشتباهات :

1) اختلاف دو ستون را بدست آوريد ممكن است عدد مذكور به تراز آزمايشي منتقل نشده باشد.

2) اگر بر دو قابل قسمت است آن را بر دو تقسيم نماييد ممكن است مانده به اشتباه در بدهكار يا بستانكار ثبت شده باشد.

3) اگر اختلاف بر 9 قابل قسمت باشد ممكن است يك صفر اضافه يا محل دو عدد جابجا نوشته شده باشد.

4) اگر با انجام اعمال فوق اشتباه كشف نشد كليه عمليات تهيه تراز آزمايشي به صورت معكوس كنترل ميشود.

تصحيح اشتباهات:

با توجه به تاريخ كشف به دو دسته تقسيم ميشوند.

1- كشف اشتباه در دوره مالي جاري

2- كشف اشتباه در دوره مالي بعد

1- كشف اشتباه در دوره مالي جاري:

1-1- اشتباه در دفتر روزنامه قبل از نقل به دفتر كل براي تصحيح:

روي نام حساب يا مبلغ خط كشيده و عنوان يا مبلغ صحيح نوشته ميشود.

(لاكگيري – تراشيدن و حككردن ممنوع است).

1-2- اشتباه در نقل مبلغ از دفتر روزنامه به كل

تصحيح:

در دفتر كل روي عدد اشتباه خط كشيده مبلغ صحيح را درج ميكنيم.

1-3- تصحيح اشتباهاتي كه در دوره مالي جاري كشف ميشوند و نياز به آرتيكل جديد دارند

تصحيح:

الف – تشخيص ثبت صحيح

ب – چگونگي نيل به ثبت صحيح با توجه به اشتباه انجام شده[/vc_column_text][/vc_column][/vc_row][vc_row bg_type=”bg_color” bg_color_value=”#25fc69″][vc_column][vc_column_text]

هدف اصلی از فصل چهارم اصول حسابداری ۱ :

آشنايي با حسابهاي خريد و فروش كالا و نحوه محاسبه سود

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

انواع مؤسسات انتفاعي :

1- مؤسسات خدماتي

2- مؤسسات خريد و فروش كالا

3- مؤسسات توليدي

1- مؤسسات خدماتي:

در ازاي خدماتي كه ارائه ميدهند وجه دريافت ميدارند اين وجه درآمد مؤسسه است و پس از كسر هزينهها سود خالص مؤسسه بدست ميآيد.

2- مؤسسات خريد و فروش كالا:

- اين مؤسسات كالايي را به قيمت معيني خريده و پس از افزودن مبلغي به آن، آن را به فروش ميرسانند

- وجه دريافتي بابت فروش هم قيمت تمامشده خريد و هم مبلغ افزوده شده ميباشد. لذا براي تعيين سود خالص هم هزينهها و هم قيمت تمامشده خريد بايد از آن كسر گردد.

3- مؤسسات توليدي:

- اين مؤسسات عموماً مواد اوليههاي متفاوت را خريداري و پس از تركيب و تغيير شكل آن، آن را به صورت كالايي جديد درآورده و به فروش ميرسانند.

- در اين حالت قيمت تمام شده كالاي ساختهشده همراه با هزينهها ميبايد از قيمت فروش كسر گردد تا سود خالص بدست آيد.

مانده حساب خريد نشاندهنده:

كليه خريدهاي فروشگاه در طي دوره ميباشد.

هزينههاي انتقال كالا از محل خريد تا محل مؤسسه خريدار كالا ميتواند به عهده فروشنده و يا خريدار باشد.

(هزينههايي از قبيل، حقوق و عوارض گمركي هزينه حمل و…) اگر اين هزينهها به عهده خريدار كالا باشد پس در حساب جداگانهاي به نام «هزينههاي مستقيم خريد» ثبت ميشود.

اگر كالاي خريداري معيوب باشد و آن را عودت نمائيم، منطقي است حساب خريد را به ميزان كالاي برگشتي بستانكار كنيم، ولي اين كار موجب؛

– عدم ارائه مبلغ واقعي خريد در طي دوره

– عدم امكان تصميمگيري صحيح مديران

ميشود لذا بهتر است برگشت كالاهاي خريداري در حساب جداگانهاي باشد.

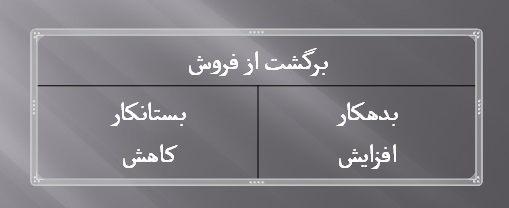

برگشت ازخرید

حساب «برگشت از خريد»

كاهنده خريد است پس از نظر افزايش / كاهش حساب خريد است.

فروش كالا:

درآمد مؤسسه خريد و فروش كالا ناشي از فروش كالا است پس هر معامله فروش كالا در حسابي به نام «فروش كالا» ثبت ميشود.

فروش کالا

نكته:

هزينه حمل كالاي فروشرفته هر چند در حسابي تحت همين نام ثبت ميشود ولي بر خلاف هزينه حمل كالاي خريداري صرفاً به عنوان يكي از اقلام هزينه، در صورت سود و زيان آورده ميشود.

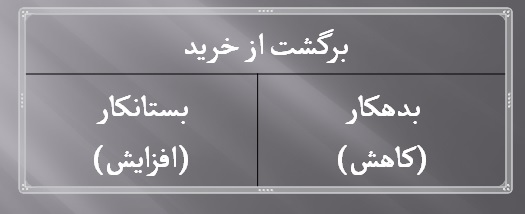

برگشت از فروش:

اگر كالاي فروختهشده به مشتري به دليل عيب و نقص مرجوع شود، در حساب جداگانهاي با عنوان «برگشت از فروش» ثبت ميشود حساب مذكور كاهنده فروش است پس از نظر افزايش / كاهش برعكس حساب فروش ميباشد.

برگشت از فروش

انواع تخفيفات در مؤسسات تجاري:

1- تخفيفات تجاري

2- تخفيفات بر اساس توافق طرفين

3- تخفيفات به دليل عيب و نقص

4- تخفيفات نقدي خريد / فروش

1- تخفيفات تجاري:

– به مناسبت خاصي اجناس فروشگاه با تخفيف فروخته شود.

– يا خريدهاي بالاتر از حد معيني مشمول تخفيف خاصي باشد.

***تخفيفات تجاري در دفاتر ثبت نميگردد.***

2- تخفيفات بر اساس توافق طرفين:

چانهزني در دفاتر ثبت نميگردند.

3- تخفيفات به دليل عيب و نقص:

در اين حالت خريدار يا فروشنده متوجه عيب و نقص ميشود ولي به جاي برگشت آن مقداري تخفيف ميگيرد.

اين تخفيف در حساب برگشت از خريد يا برگشت از فروش ثبت ميگردد پس

عنوان حساب «برگشت از خريد» را كه قبلاً آموختهايم به حساب «برگشت از خريد و تخفيفات» و «برگشت از فروش» را نيز به «برگشت از فروش و تخفيفات» تغيير ميدهيم.

4- تخفيفات نقدي:

در اين حالت فروشنده براي تشويق مشتري خود، به پرداخت پيش از موعد وجه،شرط مينمايد كه اگر نسيه خود را زودتر پرداخت كند مشمول درصدي تخفيف خواهد شد. مثلا:

نسيه 30 روزه، 6 درصد تخفيف به شرط پرداخت 10 روزه و اينگونه نوشته ميشود. ن / 30 – 6/10

بر اين اساس خريدار ميبايد مبلغ نسيه را حداكثر ظرف مدت 30 روز پرداخت نمايد اما اگر خواستار تخفيف 6 درصدي است بايد حداكثر تا 10 روز وجه نسيه را پرداخت نمايد.

به فرض استفاده از شرط مذكور 3 مبلغ را ميبايد محاسبه نمود:

1- اصل مبلغ بدهي

2- مبلغ تخفيف

3- خالص پرداختي

بديهي است در حالتي كه از منظر فروشنده بخواهيم محاسبه نمائيم:

1- اصل مبلغ طلب

2- مبلغ تخفيف

3- خالص دريافتي

اصل مبلغ بدهي يا طلب:

در حسابهاي پرداختني يا حسابهاي دريافتني ثبت ميشود.

خالص پرداختي يا دريافتي نيز در حساب صندوق/بانک ثبت ميشود.

مبلغ تخفيف:

مبلغ تخفيف خريد يا فروش در حسابي تحت عنوان تخفيفات نقدي خريد يا تخفيفات نقدي فروش ثبت ميگردد.

تخفیفات

تخفیفات نقدی فروش

ارزيابي موجودي كالا در پايان دوره :

چه نيازي به ارزيابي موجودي كالا در پايان دوره است؟

براي تعيين سود ويژه لازم است بدانيم كه:

قيمت تمام شده كالاي فروش رفته چقدر است؟

وبراي تعيين قيمت تمام شده كالاي فروش رفته بايد:

قيمت كالاي موجود در فروشگاه را ارزيابي كنيم؟

روشهاي محاسبه موجودي كالا

1- روش تعيين قيمت تمام شده

1-1- روش محاسبه مستقيم واحدهاي مشخص كالا

1-2- روش محاسبه ميانگين

1-3- روش اولين صادره از اولين وارده FIFO

1-4- روش اولين صادره از آخرين وارده LIFO

2- روش قيمت روز

3- روش اقل قيمت تمام شده و قيمت روز

1- روش محاسبه دائمي موجودي كالا:

1-1- افتتاح حساب موجودي كالا

1-2- كليه خريدها در بدهكار حساب ثبت ميشود

1-3- هزينههاي مستقيم خريد هم در بدهكار اين حساب ثبت ميشود

1-4- برگشت از خريد و تخفيفات و تخفيفات نقدي خريد در بستانكار ثبت ميشود

1-5- موقع فروش علاوه بر آرتيكل (فروش وصندوق) حساب قيمت تمام شده كالاي فروش رفته بدهكار و موجودي كالا بستانكار ميشود.

2- روش محاسبه ادواری موجودي كالا:

- در اين روش حساب موجودي كالا در پايان اولين سال فعاليت افتتاح و نشاندهنده مانده فروش نرفته كالا در اولين سال فعاليت است برخلاف روش قبل در اين روش براي خريد و هزينههاي مستقيم خريد و برگشت از خريد، حسابهاي جداگانه در نظر گرفته ميشود

- اين روش مناسب موسساتي است كه حجم خريد و فروش آنها بالاست (سوپر ماركتها)

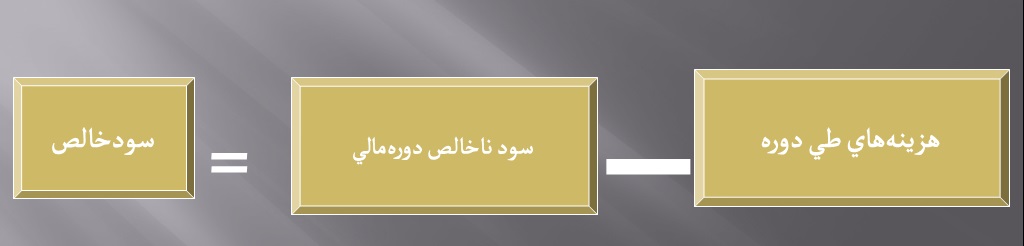

چگونگي محاسبه سود خالص ( ويژه):

قبلاً آموختيم در موسسات خدماتي:

هزينهها – درآمد حاصل از خدمات = سودخالص

اما در موسسات تجاري :

موسسات تجاري

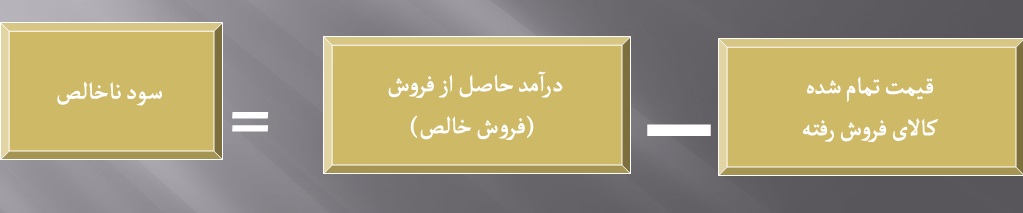

و نحوه محاسبه سود ناخالص

سود ناخالص

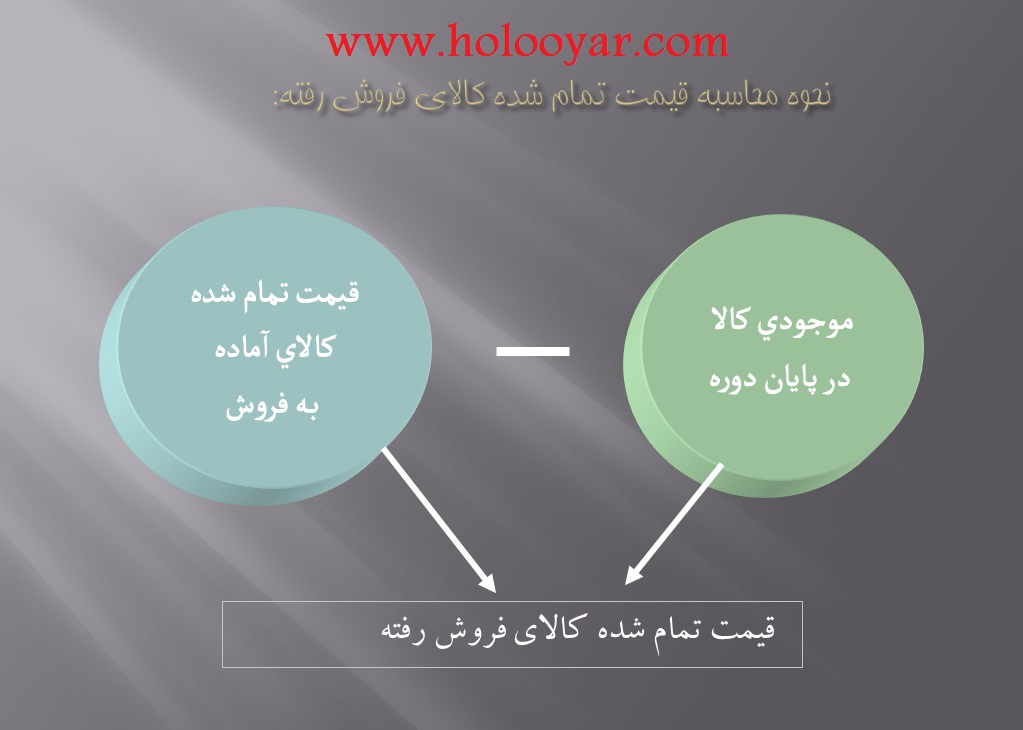

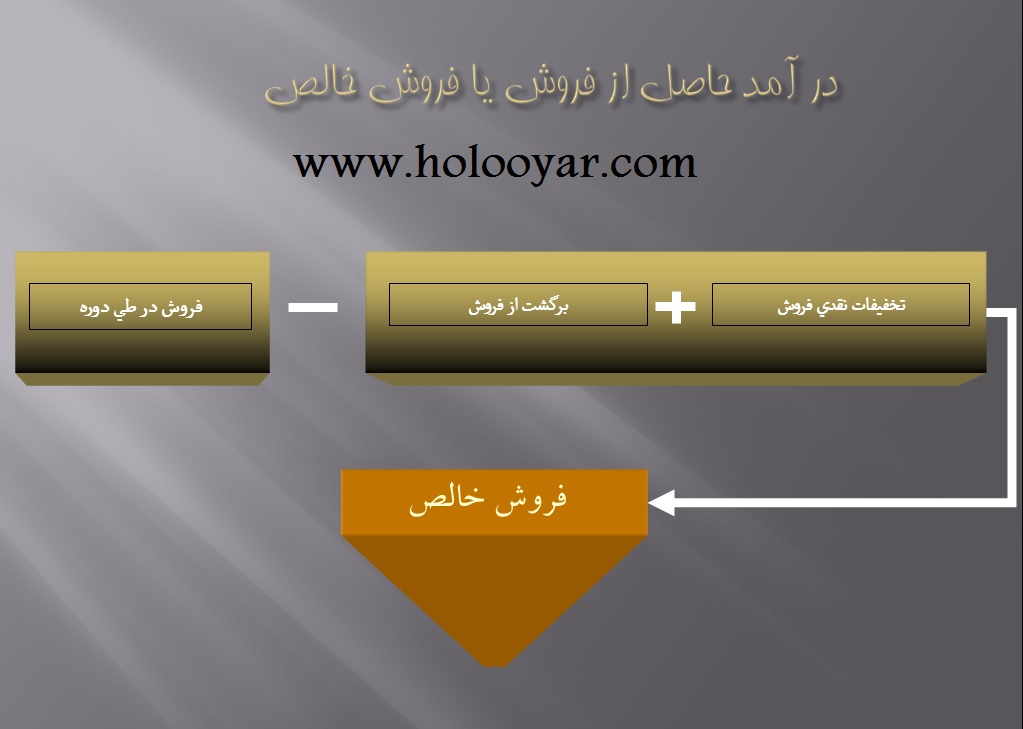

نحوه محاسبه قيمت تمام شده كالاي فروش رفته:

قيمت تمام شده

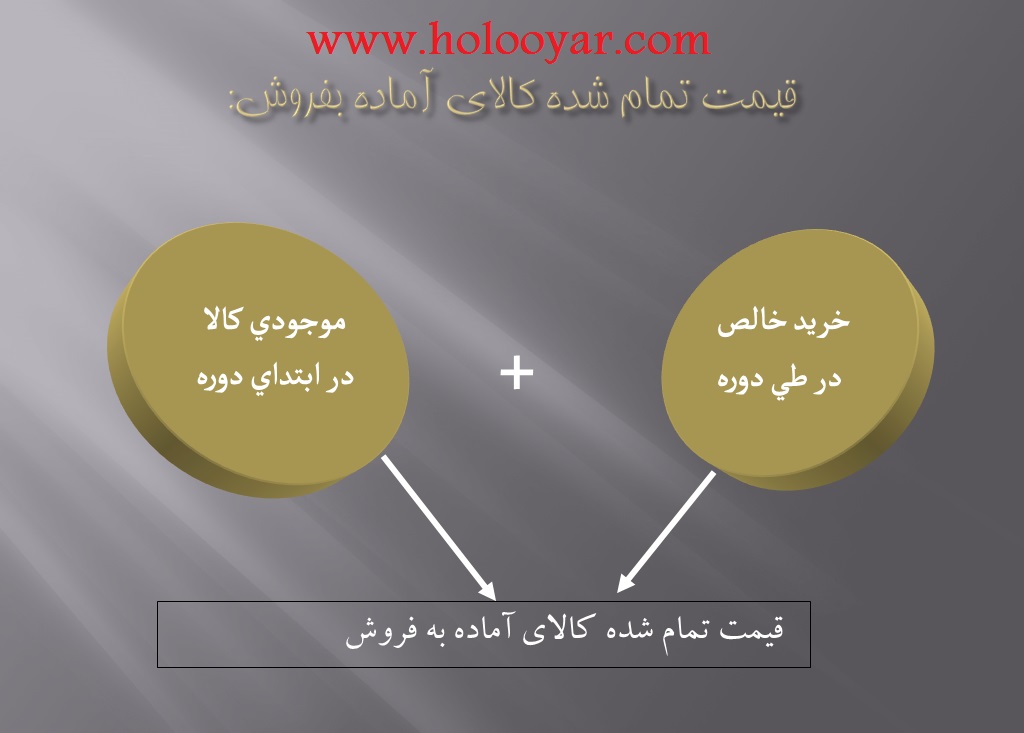

قيمت تمام شده كالاي آماده بفروش:

قيمت تمام شده كالا

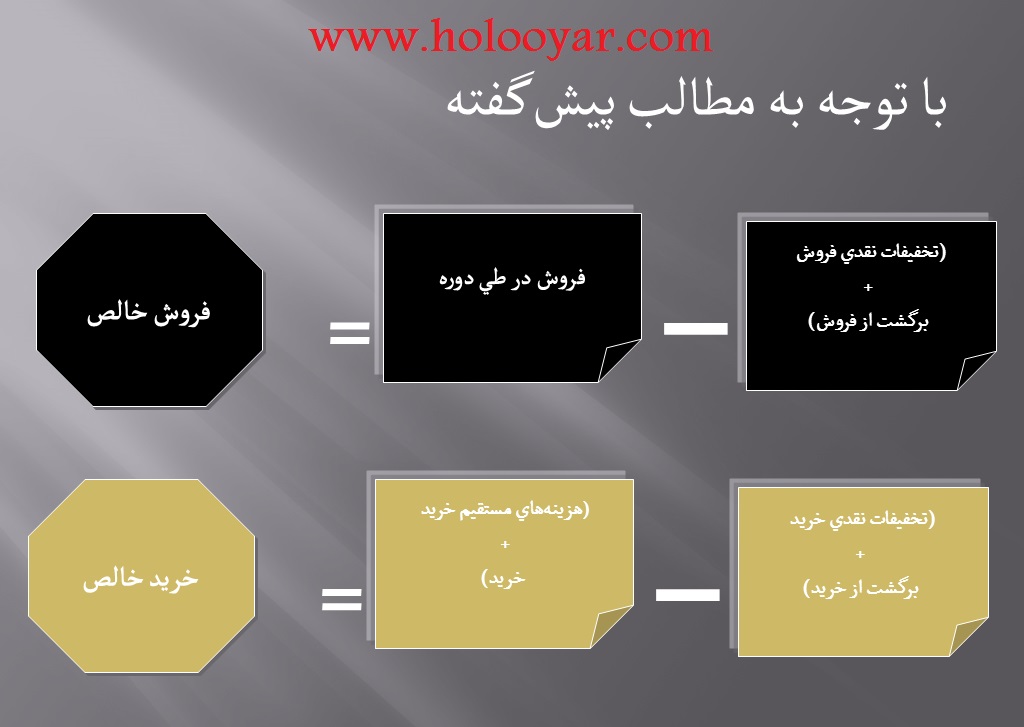

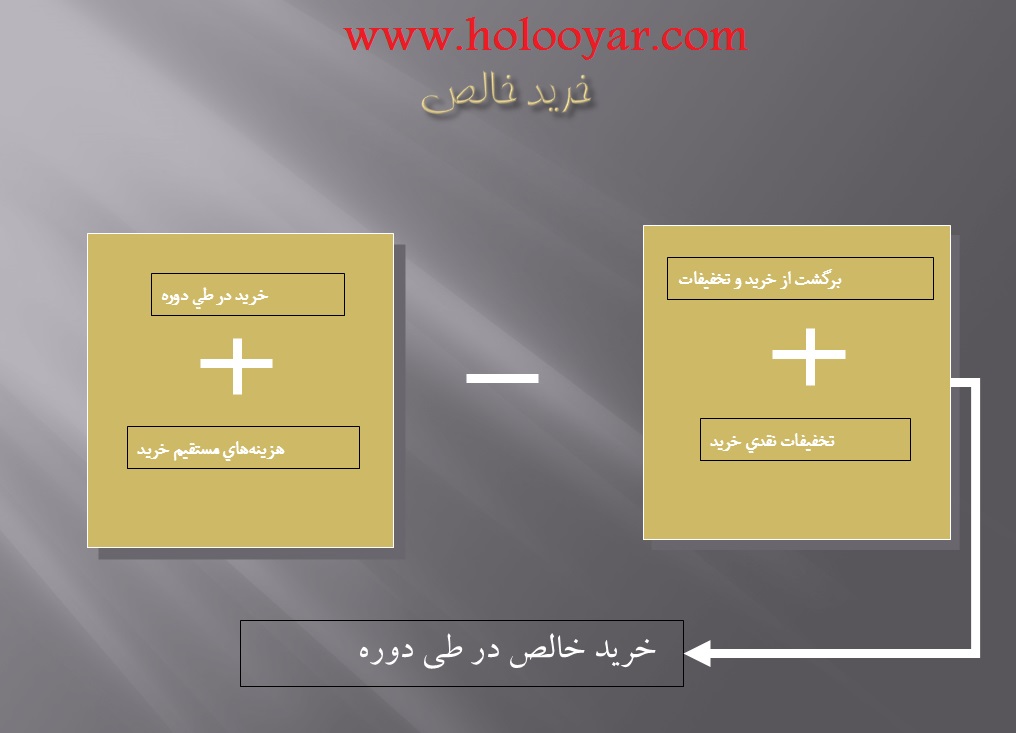

خريد خالص

خريد خالص

در آمد حاصل از فروش يا فروش خالص

فروش خالص

[/vc_column_text][/vc_column][/vc_row][vc_row bg_type=”bg_color” bg_color_value=”#25fc69″][vc_column][vc_column_text]

هدف اصلی از فصل پنجم اصول حسابداری ۱ :

آشنايي با چگونگي تعديل حسابها، بستن حسابهاي موقت ودائم

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

انواع حسابها 🙁دائمي , موقت و مخلوط )

1_حسابهاي دائمي(واقعي):

فقط مربوط به يك دوره مالي نبوده و به دوره مالي بعد منتقل ميشوند.

***كليه حسابهاي ترازنامه (دارائيها، بدهيها و سرمايه) دائمي هستند.***

2- حسابهاي موقتي (اسمي) :

اين حسابها در انتهاي دوره مالي بسته شده و به دوره بعد منتقل نميشود.

***كليه حسابهاي صورت سود و زيان كه (فروش، درآمد، خريد،هزينهها) به حساب خلاصه سود و زيان بسته ميشوند، موقتي هستند.***

3- حسابهاي مخلوط :

مانده اين حسابها مخلوطي از حسابهاي دائمي و موقت است كه با اصلاح حسابها قسمت دائمي از موقت جدا ميشود.

* ثبتهاي اصلاحي درچهارگروه طبقه بندي مي شود

* ثبتهاي اصلاحي درپايان دوره انجام ميشود.

گروه اول:پيش پرداختهاي هزينه

هزينه اي كه منافع آن دربيش ازيك دوره مالي عايدميگردد.

(مانند پيش پرداخت بيمه واستهلاك مربوط به ساختمان و نظاير آن)

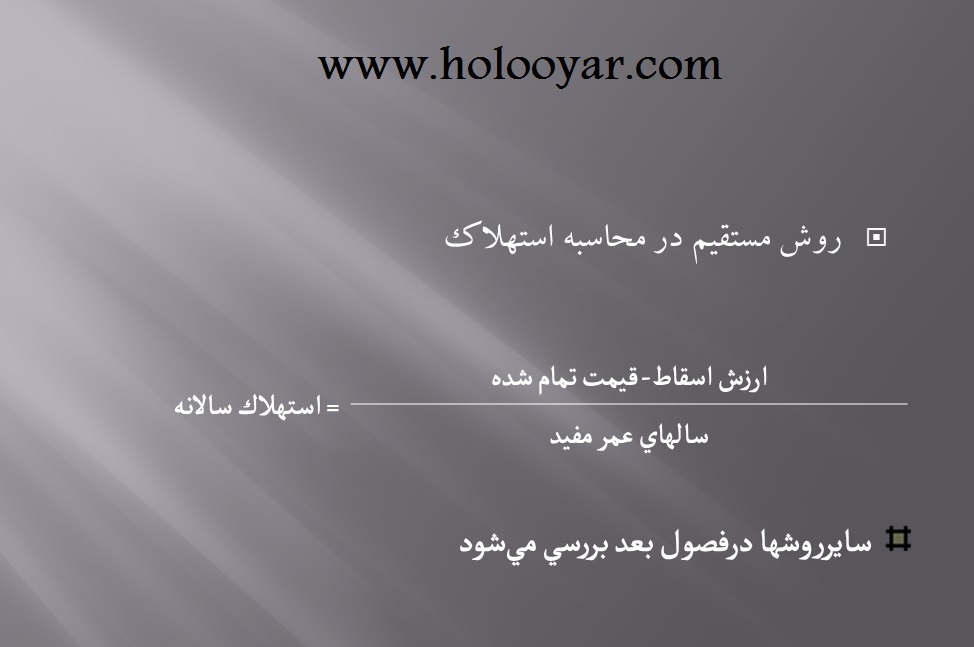

روش اول : ثبت در دارائي

روش اول درثبت پيش پرداختهاي هزينه

1-ثبت پيش پرداخت در بدهكار دارايي

*قسمت منقضي شده به حساب هزينه منتقل ميشود.

حساب هزينه استهلاك باساير هزينهها درحساب خلاصه سود و زيان بسته ميشود وحساب استهلاك انباشته نيزبه عنوان حساب كاهنده دارائي در ترازنامه و در ذيل حساب ساختمان منعكس وبه سال بعد منتقل ميشود.

محاسبه استهلاك

ثبت تعديلات مربوط به ملزومات:

ملزومات، داراييهايي هستند كه به طورروزانه مصرف ميشود. (لوازم التحريرونظايرآن)

خريدهاي ملزومات در طي دوره در بدهكارحساب ملزومات ثبت ميشود.

درانتهاي دوره مالي پس از شمارش موجودي,به ميزان قيمت ملزومات مصرف شده به بدهكار هزينه ملزومات منتقل ميشود.

ثبت تعديلات مربوط به پيش پرداخت- روش ثبت در حساب هزينه در اصول حسابداری ۱

برخي از حسابداران ترجيح ميدهند پيش پرداختهاي هزينه را مستقيماً دربدهكار يك حساب هزينه ثبت نمايند.دراين حالت آن قسمت را كه منقضي نشده است به يك حساب دارايي منتقل مي كنيم.

اصلاح پيش دريافت درآمد:

2- اصلاح پيش دريافتهاي درآمد

اگر موسسهاي مبلغي را از مشتريان خود دريافت نمايد تا در آينده، كالا يا خدماتي را ارائه نمايد، مبلغ دريافت شده به عنوان پيش دريافت در آمد تلقي و ماهيتاً تا ماداميكه كالا و خدمت تحويل نشده نوعي بدهي است.

3- هزينههاي ثبت نشده

اينگونه هزينهها تحقق يافتهاند اما در دفاتر ثبت نشده اند.

مثال، اجاره ماهانه دفتر در حالتي كه اواسط ماه اسفند قرارداد اجاره تنظيم شده باشد و پرداخت منوط به اتمام يك ماه كامل باشد.

4- در آمدهای ثبت نشده

درآمدهايي که تحقق يافته است ولي دريافت و ثبت نشده است

فرضاً موسسه قراردادي را منعقد و دريافت وجه منوط به اجراي کامل كار باشد.

پس از انجام اصلاحات:

تنظيم صورتهاي مالي:

– تراز نامه

– صورت سود و زيان

– صورت سرمايه

– و كاربرگ

ثبت دفتر روزنامه بستن حسابهای موقت:

فروش XXX

درآمد بهره XXX

درآمد اجاره XXX

برگشت از خريد و تحقيقات XXX

تخفيفات نقدي خريد XXX

خلاصه سودو زيان XXX

ثبت دفتر روزنامه بستن حسابهای موقت:

2- كليه حسابهاي موقتي كه مانده بدهكار دارند

(خريد كالا- برگشت از فروش و تخفيفات – هزينهها و …) به ميزان مانده، بستانكار شده و در مقابل حساب خلاصه سودو زيان بدهكار ميشود.

ثبت دفتر روزنامه بستن حسابهای موقت:

29/12 خلاصه سودو زيان XXX

خريد XXX

هزينه هاي مستقيم خريد XXX

برگشت از فروش و تخفيفات XXX

تخفيفات نقدي فروش XXX

هزينه حقوق فروشندگان XXX

هزينه آگهي XXX

هزينه … XXX

بستن حساب سود وزيان:

در حالت سود:

خلاصه سود وزيان XXX

سرمايه XXX

درحالت زيان:

سرمايه XXX

خلاصه سودوزيان XXX

بستن حساب برداشت

4- مانده حساب برداشت نيز به حساب سرمايه منتقل ميشود

سرمايه XXX

برداشت XXX

بستن حساب برداشت

5- تهيه تراز آزمايشي

به منظور حصول اطمينان از صحت حسابها تراز آزمايشي اختتامي

بستن حسابهای دائمي:

روش اول:

6-1- كليه حسابهاي داراي مانده بدهكار و بستانكار با يكديگر بسته ميشود.

بستن حساب

بستن حسابهای دائمي:

روش دوم:

6-2- از دو حساب واسطه به نامهاي تراز اختتامي و تراز افتتاحي استفاده ميشود

بستن حسابهای دائمي

افتتاح حسابهای دائمي در سال بعد

افتتاح حسابهاي دائمي در ابتداي سال بعد به دو روش انجام ميشود :

روش اول :

کليه حسابهای دارائي بدهکار و کليه حسابهای بدهي و سرمايه بستانکار ميگردد.

روش دوم :

استفاده از تراز افتتاحي

این دوره از آموزش اصول حسابداری ۱ به پایان رسید امیدواریم که براتون مفید بوده وتوانسته باشیم کمکی کرده باشیم.

به پايان آمد اين دفتر حکايت همچنان باقي

به صد دفتر نشايد گفت شرح حال مشتاقان

موفق باشيد

[/vc_column_text][/vc_column][/vc_row]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}