چرخه حسابداری در نرم افزار هلو

[vc_row][vc_column][vc_column_text]چرخه حسابداری در نرم افزار هلو چرخه حسابداری در نرم [...]

[vc_row][vc_column][vc_column_text]چرخه حسابداری در نرم افزار هلو چرخه حسابداری در نرم [...]

[vc_row][vc_column][vc_column_text]روش های خرید کیت های نرم افزار هلو : مشترکین [...]

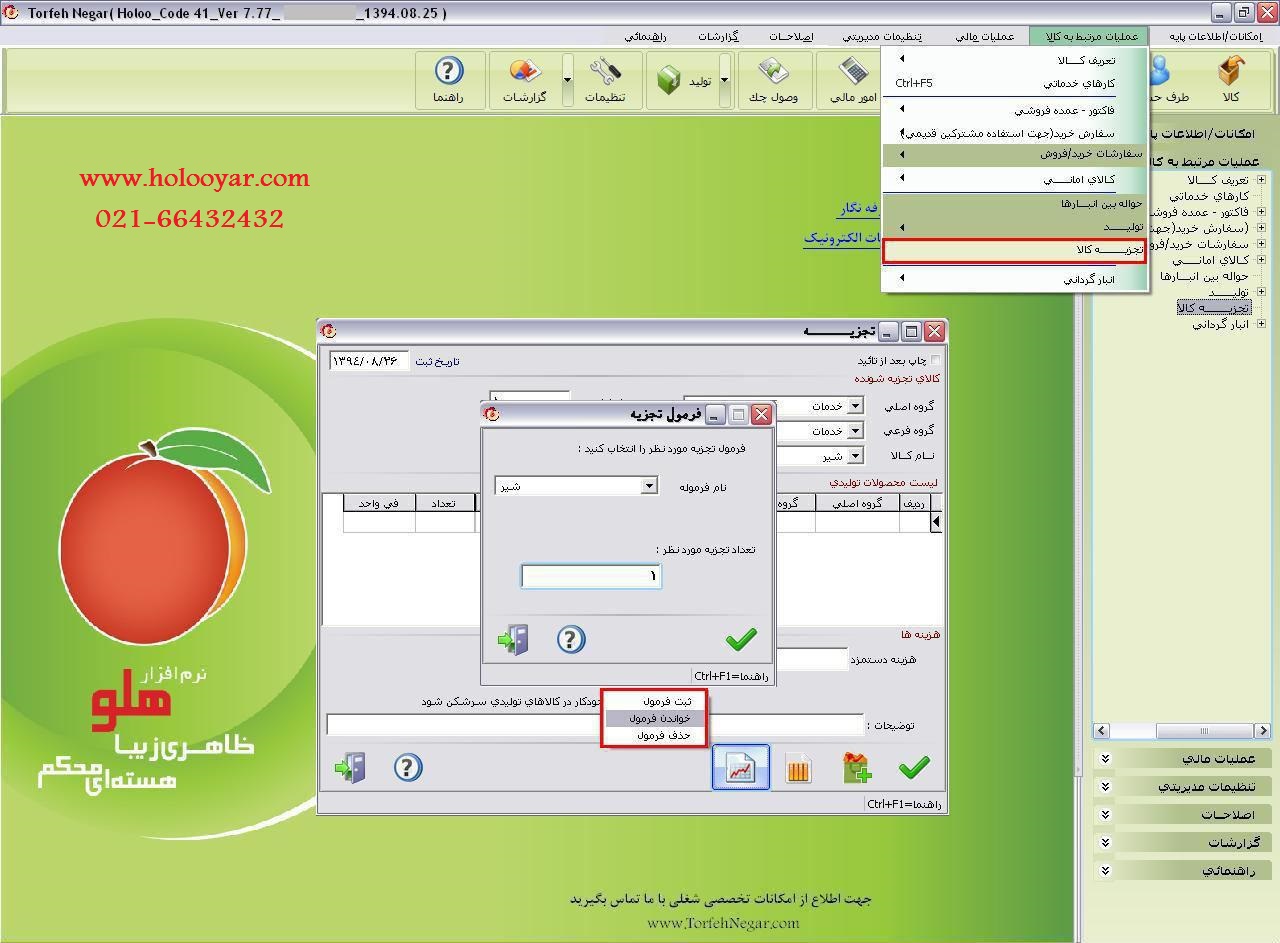

[vc_row][vc_column][vc_column_text] کیت تجزیه : کیت تجزیه در نرم افزار هلو [...]

دانلود رایگان PDF آموزش بستن حساب ها در نرم [...]

[vc_row][vc_column][vc_column_text] آموزش هلو کد ۱۱ مشترکین گرامی نرم افزار حسابداری [...]

بارکد در نرم افزار هلو : امکان استفاده از بارکدخوان و چاپ بارکد دو امکان متفاوت از امکانات موجود در نرم افزار هلو است که در حال حاضر به مشتریان ارائه میشود. مشتریانی که تمایل دارند از بارکدهای چاپ شده بر روی کالاهای خود استفاده نمایند می توانند از امکان استفاده از بارکدخوان به تنهایی استفاده کنند، درغیر اینصورت اگر کالاهای ایشان فاقد بارکد باشد میتوانند امکان چاپ بارکد را به نرم افزار خود اضافه نموده تا پس از تعریف کد کالاهای خود اقدام به چاپ بارکد توسط نرم افزار نمایند.

[vc_row][vc_column][vc_column_text] راهکار وبکام (تحت وب نمودن نرم افزارهای ویندوزی) :مشترکین [...]

مشترکین گرامی نرم افزار مالی هلو ،ما در این مقاله سعی کرده ایم که به صورت خلاصه ، مختصر و مفید به شما آموزش بدهیم که اگر در هنگام نصب و راه اندازی و یا در هنگام اجرای نرم افزار هلو با خطا مواجه شدید چگونه بتوانید به راحتی و بدون نیاز به تماس بامرکز پشتیبانی اقدام به رفع خطا نمایید. انواع خطاها و روش های رفع خطا در نرم افزار حسابداری هلو: ۱) براي رفع خطاي ۳۱ در قفل پارالل و USB چه مواردي مي بايست بررسي گردد ؟ لطفا موارد ذيل را بررسي بفر ماييد : ۱- لطفا بانك HOLOO1 را attach نماييد . در صورت موجود بودن آن : ۲- چک کردن firewall – روي سرور و کلاينت نبايد فعال باشد ۳- چک کردن setup -نام سرور و مسير قفل بايد صحيح باشد ۴ -چک کردن شبکه – سيستها يكديگر را در شبكه بدون پسوورد ببينند ۵- اجراي سرويس shegerd در صورت usb بودن قفل لطفا مورد زير را نيز بررسي بفر ماييد : ۱) لطفا فايل ms_usb.ocx از مسير زير در پوشه system 32 كپي شود : CD\tools \ lock_tools \ tiny \ ms_usb _ 2.6.ocx ( البته بايد اين فايل ابتدا در مسير نصب نرم افزار كپي شود سپس تغيير نام داده شود به ms_usb.ocx ) ۲)راه حل خطاي ۳۲ يو اس بي چيست ؟ لطفا توجه بفرماييد مشكل ايجاد شده به اين علت است كه تعداد باز شدن برنامه بيشتر از تعداد كاربر مجاز می باشد. باید در سرور درايور قفل يو اس بي يكبار پاك شود و مجدد نصب گردد. براي حذف درايور : ۱) ابتدا روي دستگاه سرور ، داخل Controlpanel / add or remove program وارد شويد و از ليست برنامه ها tinnyservice 2.4 را حذف نماييد . ۲) سيستم را restart نماييد. ۳) از داخل cd پوشه tools پوشه auto driver installer بدون شماره و usb network service installer را اجرا بفرماييد . ۳)راه حل رفع خطاي ۱۶ چيست ؟ باید قایل setApp در مسیر نصب برنامه حذف شود.

هدف اصلي از اين مقاله : آشنايي با تاريخچه حسابداري، تعاريف و مفاهيم اساسي آن تعريف حسابداري در قرون وسطي: * جمع آوري ماليات توسط فرمانروايان و انجام مخارج حکومت * در ايران خزانه دار و مستوفي ها حسابهاي دخل و خرج شاهانه را نگه مي داشتند. اولين جرقه حسابداري دوطرفه: کتاب رياضيات نويسنده لوکا پاچيولي کشيش ايتاليائي سال انتشار1494 مشخصات : عدم تمايز بين اموال شخصي مالک و سازمان تجاري عدم توجه به صورتهاي مالي و نگهداري حساب دارائيهاي ثابت ماهيت حسابداري: روشهاي قراردادي که توسط انجمنهاي حرفه اي يا اساتيد تدوين شده و مورد قبول همگان قرار گرفته است. اطلاعات حسابداري: * ماده اوليه حسابداري است *اطلاعات مالي مربوط به مبادلات يك واحد تجاري كه بر حسب پول بيان ميشود * مشخصه اطلاعات: مربوط بودن – به موقع بودن- صحيح بودن- قابل مقايسه بودن تعاريف حسابداري : 1 - فرايند تشخيص، اندازه گيري و گزارش اطلاعات اقتصادي كه براي استفاده كنندگان اطلاعات مزبور امكان قضاوت و تصميم گيري را فراهم سازد 2– خدمتي كه با فراهم كردن اطلاعات مالي مورد نياز مديران، پرداخت كنندگان ماليات و سايرين جهت تصميم گيري آگاهانه انجام مي پذيرد 3- فن تفسير و اندازه گيري و توصيف فعاليتهاي اقتصادي 4- فن ثبت، طبقه بندي، تلخيص و تفسير اطلاعات مالي يك واحد تجاري برمبناي تعريف آخر مراحل حسابداري: 1- ثبت: كليه فعاليتهاي مالي در دفتر روزنامه برحسب واحد پول ثبت ميشود 2- طبقه بندي: اقلام ثبت شده در دفتر روزنامه به دفتر كل انتقال مييابد 3- تلخيص: گزارشهاي مالي از جمله ترازنامه- صورت سود و زيان و صورت حقوق صاحبان سرمايه تشكيل ميشود 4- تفسير: اعداد صورتهاي مالي تجزيه و تحليل قرار ميگيرد چه كساني از نتايج حاصل از سيستم حسابداري استفاده ميكنند؟ 1- درون سازماني: *عمدتاً مديران *و بعضا کارکنان 2- برون سازماني: *اعتبار دهندگان *سرمايه گذاران *مراجع مالي و اقتصادي *سرمايه گذاران بالقوه انواع واحدهاي اقتصادي واحدهاي اقتصادي انتفاعي: هدف تحصيل سود است ( كليه شركتهاي تجاري) واحدهاي اقتصادي غير انتفاعي: هدف تحصيل سود نيست ( موسسات خيريه و شهرداريها) واحدهاي انتفاعي برحسب نوع فعاليت: واحدها تجاري: به كار تجاري ميپردازند (خريد، فروش، توليد و ...) واحدهاي غير تجاري: به كارهاي غير تجاري يا خدمات ميپردازند (دفاتر حقوقي- تعميرگاه- موسسات حسابرسي و ...) مفروضات حسابداري: 1- فرض شخصيت حقوقي 2- فرض تداوم فعاليت مالي 3- فرضي وجود واحد اندازه گيري 4- فرض دوره مالي اصول حسابداري: 1- اصل قيمت تمام شده 2- اصل وضع هزينه هاي يك دوره از درآمدهاي همان دوره 3- اصل افشاء حقايق 4- اصل قابل اعتماد بودن ( صحيح- قابل تصويب و كامل بودن اطلاعات) 5- اصل قابليت مقايسه 6- اصل ثبات رويه رشته هاي حسابداري: 1- حسابداري مالي (عمومي) 2- حسابداري دولتي 3- حسابداري صنعتي 4- حسابداري مالياتي 5- حسابداري بودجه اي 6- حسابرسي 7- حسابداري سيستمها 8- حسابداري موسسات غير انتفاعي 9- حسابداري اجتماعي فصل دوم: آشنايي با مفهوم معادله حسابداري و تاثير فعاليتهاي مالي بر آن و تهيه صدورهاي مالي ماده اوليه حسابداري اطلاعات ----- مالي مال(اموال) چيست؟ اموال چيست ؟ هر مالک به ميزان اموال خود حق تملّک دارد. در حسابداري تساوي زير هميشه بر قرار است به زبان حسابداري : دارايي = بدهي+سرمايه هر يك از سه جزء معادله حسابداري در صفحات آتي توضيع داده ميشود: جزء اول: دارائيها اموال ملموس يا مطالبات از اشخاص و برخي اموال غير محسوس نظير: موجودي نقدي ( صندوق – بانك و ...) اثاثه اداري مضرومات اداري ساختمان حسابهاي دريافتي و ... جزء دوم: بدهيها حقوق و ادعاهاي ديگران نسبت به دارائيهاي يك موسسه نظير: حسابهاي پرداختي اسناد پرداختي اجاره پرداختي و ... جزء سوم: حقوق صاحبان سرمايه: خالص حقوق و ادعاهاي صاحب موسسه نكته: جزء دوم و سوم: ادعا است و قابل رويت نيست جزء اول: نمود بيروني دارد

[vc_row][vc_column][vc_column_text] اهميت به روزرساني و آپديت نرم افزار نرم افزار [...]